| |

Tipos de Préstamos Disponibles

Esta sección le sirvira como punto de partida para seleccionar el tipo de hipoteca apropiado a su situación y necesidades. Contacte a su corredor de hipotecas para discutir las opciones disponibles.

¡Controle su futuro financiero al elegir la hipoteca perfecta para usted!

Tipos de Hipotecas

Hoy en día existen una gran variedad de tipos de hipotecas en el mercado. Saber cuál es la más conveniente para sus metas muchas veces puede ser complicado. Aquí encontrara información sobre los tipos de préstamos más comunes que existen en el mercado.

Hipotecas del FHA

Debido a las condiciones del mercado, este tipo de préstamo se a convertido en uno de los más usados por primeros compradores. La primera cosa que ay que aclarar es que estos préstamos no son préstamos directamente del banco. Un préstamo conocido como del FHA (conocido así por las siglas de la agencia gubernamental del Federal Housing Administration) es otorgado por una institución financiera aprobada por el FHA, y en caso que el deudor no cumpla con su compromiso entonces el gobierno respaldara el préstamo y así la institución financiaría no incurrirá ninguna perdida. Debido a que el FHA asegura el préstamo, los prestamistas están más dispuestos a otorgarle un préstamo con requerimientos de calificación más bajos, lo que hace más fácil tu aprobación.

A diferencia de los préstamos convencionales, el del FHA sí tiene un límite sobre la cantidad prestada, ya que por ley el FHA no puede garantizar préstamos que excedan un cierto monto, dependiendo del área o condado donde la propiedad este localizada.

Si es que uno quisiera obtener un préstamo asegurado por el FHA, uno necesita: Si es que uno quisiera obtener un préstamo asegurado por el FHA, uno necesita:

- Ser ciudadano americano o residente legal.

- Tener un número de Seguro Social válido (el número de identificación para los impuestos o ITIN no es aceptable para sustituir al número de SS).

- Contar con la edad legal permitida para adquirir un préstamo en el estado donde resides.

Si es que cumples con estos requisitos y quisieras tratar de calificar para un préstamo de estos, usted va a necesitar las siguientes cosas:

> Presentar su historial de crédito (Las exigencias de crédito son más flexibles con estos préstamos)

> Demostrar su capacidad de repago de la deuda. Necesitará demostrar sus ingresos mensuales y su habilidad para manejar sus pagos mensuales de vivienda.

> Contar con el dinero para el cierre. Incluyendo los costos de cierre y el pago inicial o downpayment que puede ser tan bajo como un 3% y tan alto como un 5%, y ese dinero puede provenir de un familiar, tu empleador o una organización de caridad. |

Hipoteca de tasa ajustable

A diferencia de las hipotecas de tasa fija, la tasa de interés de una hipoteca de tasa ajustable (en ingles conocidas como Adjustable Rate Mortgage por las siglas ARM) comienza con una tasa fija que luego se ajusta periódicamente durante el plazo del préstamo. Por ejemplo, una hipoteca ajustable 5/1 comienza con una tasa fija por los primeros 5 años; después de esta periodo inicial, la tasa de interés cambia todos los años aumentando o decreciendo de acuerdo al mercado monetario. Existen varios tipos de hipotecas ARM, cada una con términos diferentes. Las más comunes son las 3/1 ARM, 5/1 ARM, y 7/1 ARM.

Durante el periodo inicial (cuando la tasa de interés es fija), la tasa de ina hipoteca ajustable puede ser hasta 2% más baja que una hipoteca fija de 30 años. Esta tasa baja le ahorrara dinero.

Por ejemplo, en un préstamo de $200,000 se ahorraría lo siguiente:

| |

Tasa Fija |

5/1 ARM |

| Tasa de interés |

6.0% |

4.5% |

| Pago mensual |

$1,199 |

$1,013 |

| Pagos en los primeros cinco años |

$71,940 |

$60,780 |

¡Usted se ahorraría $11, 160 durante los primeros 5 años! Una hipoteca ARM es una excelente opción si usted planea mudarse o refinanciar dentro de los primeros 10 años o si quiere acumular más patrimonio de lo que calificaría con una hipoteca de tasa fija más alta.

Hipoteca de tasa fija de 30 años

Una hipoteca de 30 años es lo más común entre las personas que tienen su propiedad. Al ser la más común no significa que sea la más efectiva. Es por eso que es bien importante tener una meta y un plan que los guiara. Si su meta es mantener sus pagos fijos por los próximos 30 años, entonces este es el plan para usted.

Por lo general estos préstamos tienen un interés más alto que cualquier hipoteca tipo ARM.

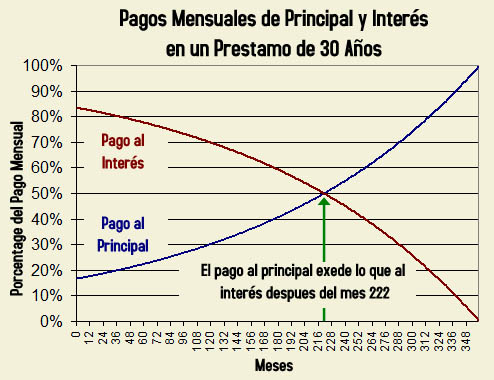

También tiene que saber que los primeros años que esté pagando su propiedad, la mayor parte del pago estará pagando simplemente el interés. No es hasta el mes 222, en que la mayor parte de su pago se estará yendo al principal, como lo indica la graphica siguiente:

Hipoteca de tasa fija de 15 años

La hipoteca de tasa fija de 15 años le ofrece grandes ahorros a lo largo del plazo del préstamo. Su patrimonio crecerá más rápido y su dinero permanecerá en su bolsillo. Considere le siguiente ejemplo para una hipoteca de $200,000 dólares.

| |

30 Años Fija |

15 Años Fija |

| Tasa de interés |

6.00% |

5.00% |

| Pago mensual |

$1,199 |

$1,581 |

| Cargos de interés durante los primero 7 años |

$80,003 |

$57,782 |

| Cargos de interés después de los primeros 7 años |

$179,279 |

$124,929 |

Durante los primeros siete años, se ahorrara $22,221 dólares en cargos de interés mientras acumula $54,350 de dólares en plusvalía en su casa. ¡Sale por delante con $76,571 durante los primeros siete años del prestamos!

Refinanciamiento tipo ‘Cash out’

Una hipoteca de tipo ‘cash out’ le permite refinanciar su casa con un préstamo mayor que el saldo pendiente de su hipoteca. La diferencia entre el valor del nuevo préstamo y el saldo pendiente es dinero en efectivo que usted puede usar para pagar otras deudas con tasas de interés más altas, tales como tarjetas de crédito, préstamos personales y de automóviles. Dependiendo del tipo de hipoteca, generalmente puede obtener un préstamo de 85% del valor de la propiedad.

El siguiente ejemplo ilustra los detalles de una refinanciación de tipo ‘cash out’:

• Su casa esta valorizada en $140,000 y el saldo de la hipoteca es de $75,000

• La hipoteca refinanciada podría ser de $133,000 (140,000 x 95%)

• Con la nueva hipoteca, usted puede saldar la hipoteca de $75,000 y usar el balance de $58,000 para solidificar su futuro financiero.

Usted puede obtener refinanciación de tipo ‘cash out’ con cualquiera de los programas mencionados.

|

|